Soft und Hard Forks: Was sind die wirtschaftlichen und steuerrechtlichen Auswirkungen

Vom DAO-Hack über Segwit bis Bitcoin Gold — Forks erwecken zunehmend das Interesse von Investoren und Presse. Fraglich ist, mit welchen wirtschaftlichen und steuerlichen Implikationen zu rechnen ist. — Autoren: Klaus Himmer, Magnus Berchtold, Jan Messmer, Philipp Sandner

Download des Artikels als PDF-Datei.

Hintergrund

Seit dem Genesis Block von Bitcoin (BTC) hat die Bitcoin Blockchain bereits etliche Forks erlebt. Insbesondere im Jahr 2017 kam es zu einer Ballung sog. Hard Forks, welche durch die verstärkte Berichterstattung rund um das Thema Blockchain nun auch bei den breiten Massen angekommen sind. Nachfolgende Abbildung 1 gibt einen Überblick über die in 2017 und 2018 stattgefundenen Hard Forks der Bitcoin-Blockchain:

Open-Source. Das entscheidende Merkmal eines Open-Source Projektes ist per Definition die öffentliche Verfügbarkeit des Quellcodes. Dies ermöglicht u.a. das Kopieren bzw. „Forken“ des Codes, um diesen z.B. um eine nützliche Funktion zu erweitern und via Pull-Request wieder in das Ursprungsprojekt einzubringen.[i]

Da es sich bei den meisten großen Blockchains um Open-Source Projekte handelt, besteht auch hier diese Möglichkeit. So wird der Community ermöglicht aktiv an der Entwicklung des Projektes teilzuhaben oder ein eigenes Projekt auf der (modifizierten) Code-Ausgangsbasis zu starten. So stellt z.B. die Kryptowährung DASH einen Fork der Bitcoin-Blockchain dar.[ii]

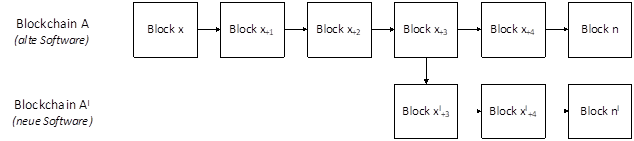

Blockchain. Bei Blockchains handelt es sich allerdings um dezentrale Systeme. D.h., wenn Anpassungen in der Codebasis einer bestehenden Blockchain vorgenommen werden, müssen ggf. sämtliche Nodes im Netzwerk ein Softwareupdate durchführen, um weiterhin miteinander kommunizieren zu können. Handelt es sich um Änderungsvorhaben wie beispielsweise die Änderung der Blocksize, werden Blöcke, welche die alte Blockgröße aufweisen, nicht mehr von der neuen Software akzeptiert (und vice versa). Dies führt dazu, dass temporär zwei Blockchains bestehen können, bis alle Beteiligten das Update durchgeführt haben und die Chain mit der alten Software zum Erliegen kommt.

Der Zeitpunkt der Abspaltung wird als Hard Fork bezeichnet und führt dazu, dass Coin-Besitzer auf der Ursprungschain nun Coins in gleicher Anzahl auf der abgespaltenen Chain besitzen. Dies ist zumeist unbedeutend, da bei einem Softwareupdate die Blockchain mit veralteter Software eine kurze Lebensdauer aufweist und es keine Verwendung bzw. Käufer für deren Coins gibt. Anders verhält es sich, wenn ein Teil der Community sich den Neuerungen verschließt und beide Chains zu unabhängigen Projekten werden. Spätestens, wenn Börsendienstleister den Handel für beide Coins anbieten, verfügen Investoren des Ursprungstokens über ein zweites Asset, dem tatsächlich ein Geldwert beizumessen ist.

Interessant für Investoren dürfte die Frage nach dem ökonomischen und rechtlichen Hintergrund dieser Vorgänge sein. Bieten Forks Trading-Opportunities zur Renditeoptimierung und ergeben sich steuerliche Folgen?

Theoretische Grundlagen

Hard vs. Soft Fork. Es wird zwischen Soft und Hard Forks bei der Veränderung der Akzeptanzregeln unterschieden. Soft Forks sind rückwärtskompatibel, d.h. es ist nicht zwingend notwendig, dass alle Nodes ein Update durchführen, denn die neue und alte Software können koexistieren.[iii] Soft Forks fügen dem bestehenden Regelwerk neue Regelungen hinzu. Nodes, die kein Update durchführen, verstehen zwar die neue Information nicht, akzeptieren allerdings neue Blöcke, da sie auch vollständig dem alten Regelwerk entsprechen. Die neuen Regeln der Konsensfindung werden demnach von allen Nodes als gültig betrachtet.

Bei einem Hard Fork ist die neue Konsensfindung nicht mehr mit der ursprünglichen vereinbar.

So führt beispielsweise eine Veränderung der Blocksize dazu, dass die neue Version keine Verbindung mit der alten Software eingehen kann. Hard Forks sind somit ausschließlich vorwärtskompatibel.[iv] Die Blockchain wird am Punkt der Veränderung gespalten und zwei Chains desselben Ursprungs entstehen (siehe Abbildung 2).

Ursachen. Die Ursachen eines Forks sind vielseitig und lassen sich nicht auf einzelne Tatbestände minimieren. Neben neutralen Beweggründen wie Fehlerbehebungen oder Funktionserweiterungen sind es jedoch oftmals Meinungsdifferenzen in der Community, die zu einer Aufspaltung führen. Die Aktivierung des Forks kann hierbei von den Nutzern (Full-Nodes) oder den Minern ausgehen.

Umsetzung. Wie sich zeigt, können Forks verschiedene Ursachen haben und auch in der Umsetzung gibt es Unterschiede. Eine Aktivierung kann durch Miner oder User ausgelöst werden.[v] Es ergeben sich vier mögliche Konstellationen:

- Miner activated Soft Fork (MASF)

- Miner activated Hard Fork (MAHF)

- User activated Soft Fork (UASF)

- User activated Hard Fork (UAHF)

Als User gelten sog. vollwertige Knotenpunkte (Full-Nodes), die mindestens eine Verifizierungsfunktion besitzen. Full-Nodes verifizieren Transaktionen und leiten diese zur Überprüfung an verbundene Knotenpunkte weiter. Durch Full-Nodes wird somit die Sicherheit und Legitimität von Transaktionen gewährleistet. Sie unterscheiden sich von Full-Nodes mit Mining-Funktion (Miner), welche an der Findung und Erstellung neuer Blöcke partizipieren und hierfür eine Entschädigung durch den Block-Reward sowie die Transaktionsgebühren erhalten.

Bei einem Miner activated Fork wird die Softwareveränderung von den Minern initiiert. Meist wird ein bestimmter Grenzwert an Zustimmung zwischen den Minern in das Update gecodet. Anschließend wird über das Update abgestimmt, welches zur Anwendung kommt, wenn der Grenzwert in einem bestimmten Zeitfenster erreicht wird. Die Umsetzung resultiert dadurch, dass Blöcke generiert werden, welche dem neuen Softwarestand entsprechen. Falls diese Regeln nur vorwärtskompatibel sind, spricht man von einem Hard Fork.

User activated Forks bezeichnen Forks, die von Full-Nodes des Netzwerks veranlasst werden. So besteht für User die Möglichkeit, die Entscheidungsmacht der Miner zu umgehen und Updates in das Netzwerk einzuspielen. Beispielsweise wurde UASF BIP 148 wegen mangelnder Unterstützung der Miner am Projekt Segwit genutzt.[vi] BIP 148 unterstützende Full-Nodes ignorierten die Verbindung zu allen Nodes, die keine Signalisierung einer Segwit-Aktivierung gaben.

Allerdings benötigen User activated Forks für eine erfolgreiche Umsetzung insbesondere die Unterstützung der Exchanges und Walletanbieter, da diese wichtige Knotenpunkte im System darstellen.

Technische Auswirkungen. Die meisten Fälle von Forks sind der Konsensfindung geschuldet. Falls mehr als ein Miner bei der Blockfindung erfolgreich war, resultieren hieraus für eine kurze Zeit verschiedene Ketten. Beide Miner beanspruchen den gefunden Block für sich. Diese Diskrepanz wird meist bei der nächsten Blockfindung aufgelöst, da das Netzwerkprotokoll vorsieht, dass nur die längste Kette fortgeführt wird.[vii]

Falls durch Forks neue Coins entstehen, entscheidet sich deren Bedeutung als Kryptoasset durch die Unterstützung der Community. Falls sich nur wenige Miner und User für neue Projekte entscheiden, ist die Legitimität, Verifizierung sowie die Sicherheit des Netzwerkes nicht gewährleistet. Durch eine Etablierung in der Krypto-Community und der Listung auf große Tauschbörsen können spieltheoretische Ansätze verfolgt werden. Im Falle größerer Ertragschancen auf der neuen Kette wird sich aus markttheoretischer Sicht die Rechenleistung so verteilen, dass langfristig ein Gleichgewicht hergestellt wird.

Beispiele. Im Rahmen der Skalierungsdebatte kam es am 01.08.2017 zu einem Hard Fork der Bitcoin-Blockchain, was zum Entstehen von Bitcoin-Cash (BCH) führte. Die unverhältnismäßig hohen Transaktionsgebühren, bedingt durch die inzwischen zu kleine Blockgröße von 1 MB, waren für Teile der Bitcoin-Community ein ausschlaggebender Grund das System des Bitcoins zu reformieren. Das Bitcoin-Cash “Update” sah demnach eine neue Blockgröße in Höhe von 8 MB vor, um mehr Transaktionen verarbeiten zu können.[viii]

Der bisher bekannteste Soft Fork der Bitcoin Geschichte stellt die Implementierung von Segwit dar. Durch eine Komprimierung und strukturtechnische Veränderung der Blöcke sollten durch die Segwit-Aktivierungen die Transaktionskosten sowie die Transaktionsgeschwindigkeit verbessert werden. Bedingt durch die voluntaristische Ausgestaltung als Soft Fork, konnte durch die Aktivierung allerdings keine signifikante Verbesserung erreicht werden, da zu wenige Nodes das Update durchführten.[ix] Ein konsekutiver Hard Fork durch Segwit2x, welcher eine zusätzliche Blockvergrößerung auf 2MB plante, wurde kurzfristig wegen mangelnder Unterstützung abgesagt.[x]

Bei Ethereum wurde im Jahre 2016 ein Bug im Smart Contract Code des Projekts „The DAO“ gefunden und durch Hacker ausgenutzt. Hierdurch gelang es den Hackern 3,6 Millionen Ether in eine sog. “child DAO” zu verschieben, welche sich in ihrem alleinigen Besitz befand.[xi] Das Core Entwicklerteam der Ethereum Blockchain schlug daraufhin vor, im Rahmen eines Hard Forks die Auswirkungen des Hacks rückgängig zu machen. Teile der Community stellten sich gegen dieses Vorhaben und argumentierten, dass ein solcher Hard Fork nicht mit den Kernwerten von Ethereum vereinbar sei. Es handele sich auch nicht um einen Hack im eigentlichen Sinne, da die Angreifer lediglich eine Funktion im Code nutzten, unabhängig davon, ob dies im Interesse der Entwickler ist. Somit kam es zur Spaltung der Ethereum Blockchain in Ethereum und Ethereum Classic, wobei die Community der geforkten Chain — wohl bedingt durch die Unterstützung des Kernentwicklerteams — begrifflich unscharf den ursprünglichen Namen “Ethereum” für sich beanspruchte. In diesem Fall wurde also keine Funktion implementiert, sondern aktiv die Transaktionshistorie[xii] verändert.

Wirtschaftliche Implikationen

Da ein Soft Fork nicht zu einer Veränderung der Anzahl oder Qualität von Blockchain-basierten Assets führt, kann es höchstens zu indirekten wirtschaftlichen Implikationen kommen. Anders verhält es sich bei Hard Forks, nach welchen Tokenholder der aufspaltenden Blockchain Vermögenswerte in gleicher Anzahl auf beiden Blockchains besitzen. Beobachtet man die Preisentwicklung von Bitcoins über die letzten Monate, ist ein klarer Aufwärtstrend zu verzeichnen. Fraglich ist, inwiefern Hard Forks Auswirkungen auf die Preisentwicklung haben.

Zunächst sollte hinterfragt werden, welche Eigenschaften dazu führen, dass der Markt einem Blockchain-basierten Token einen Wert beimisst. Da viele Projekte im Entstehungszeitpunkt, sei es im Rahmen eines ICOs, Hard Forks oder Aidrops, kein funktionierendes Produkt aufweisen, sind sie mit Start-Up Unternehmen zu vergleichen.[xiii] Die Bewertung eines Tokens basiert somit nicht vorrangig auf der Ertragskraft einer bereits erwerbbaren Leistung (Ertragswert) oder dem Marktwert eines zugrundeliegenden reellen Vermögenswertes (Substanzwert). Sie ist vielmehr vom subjektiven Erfolgspotential, das dem Projekt beigemessen wird, abhängig. Dieses Erfolgspotential wird grundsätzlich vom Geschäftsmodell bzw. der Vision des Projekts und der Qualität und Anzahl der Ressourcen, welche für die Umsetzung zur Verfügung stehen, determiniert. In einem vereinfachten Modell könnte man den Marktwert eines Blockchain Projekts folgend beschreiben:

x = V × R+S

mit x als Marktwert, V als Vision und R als Ressourcen des Projekts.

Der Störterm S der Gleichung dürfte hauptsächlich spekulativer Natur sein. Die Vision stellt hierbei die potentielle Marktgröße multipliziert mit dem durch die Marktteilnehmer erwarteten Marktanteil dar. Ob das Marktpotential erreicht wird, hängt maßgeblich von den Projektressourcen ab. Hierzu zählen insb. die Qualität (Bildungsstand, Berufserfahrung, Referenzen, Mining-Equipment, etc.) und die Quantität (Zeitstunden, die für das Projekt aufgebracht werden, Hashrate, etc.) des Kernteams, aber auch der Community. Ebenso mitentscheidend ist die Ausstattung mit finanziellen Ressourcen. Unweigerlich wird der Projektwert kurzfristig auch von irrationalen Spekulationsgedanken und der Marktvolatilität getrieben.

Folglich dürfte es apriorisch zu keiner kurzfristigen Steigerung des Gesamtwerts der Ursprungs- und Forkchain durch einen Hard Fork kommen.

Folgt man dieser Logik, dürfte ein Hard Fork unweigerlich zu einer Verringerung von R führen, denn die von den Community- und Teammitgliedern aufgebrachte Zeit sowie ein Teil des Mining-Equipments teilen sich nun auf zwei Projekte auf. Ähnlich wie bei einem Spin-Off dürfte V zunächst auch abnehmen, weil ein Teil des Know-hows das Projekt verlässt, unabhängig davon, dass langfristig die Spaltung sehr wohl zu einem gesteigerten V in beiden Projekten führen kann, da diese nun unabhängig operieren können.

Rückblickend ist in der zweiten Jahreshälfte des vergangenen Jahres 2017 eine Stagnation vieler Altcoins, wie auch beispielsweise Ethereum, zu beobachten gewesen. Während der in der ersten Jahreshälfte noch sehr zurückhaltend agierende Bitcoin sich zwischen Juli und November 2017 fast verdreifachte. Zum Vergleich, Ethereum konnte im identischen Zeitraum lediglich um 10% zulegen. Der Ursprung der hohen Kapitalzuflüsse in den Bitcoin wird vielerorts mit den diversen angekündigten Hard Forks der Bitcoin Blockchain in Verbindung gebracht. Um dieses Gefühl mit Fakten zu hinterlegen, wurden die nachfolgenden Analysen zu den wirtschaftlichen Auswirkungen der vergangenen Hard Forks durchgeführt.

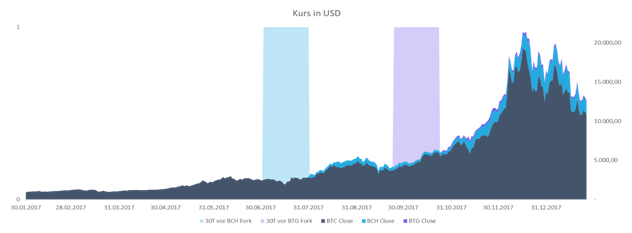

Die Untersuchungen befassen sich vorwiegend mit den beiden bisher größten Bitcoin Hard Forks, Bitcoin Cash und Bitcoin Gold. Um eine quantifizierbare Aussage über die wirtschaftlichen Chancen eines Hard Forks treffen zu können, wird einleitend die Entwicklung der Kurse im Vorfeld eines Hard Forks betrachtet (siehe Abbildung 3). Als Untersuchungszeitraum wird ein Pre-Fork Zeitraum von 30 Tagen gewählt.

Der year-to-date Kursverlauf des Bitcoins lässt hierbei bei einer rein optischen Betrachtung keine Rückschlüsse auf eine besondere wirtschaftliche Chance im Vorfeld der beiden Forks zu.

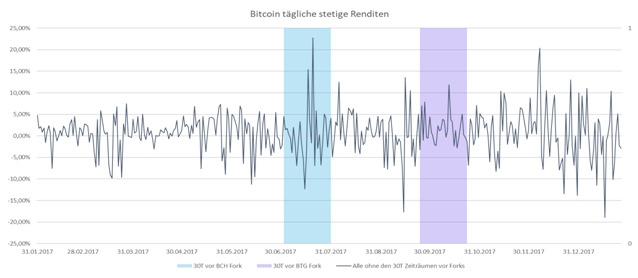

Um ein klareres Bild von etwaigen überdurchschnittlichen Entwicklungen in den Pre-Fork Zeiträumen gewinnen zu können, werden zusätzlich die täglichen stetigen Renditen des Bitcoins ausgewertet (siehe Abbildung 4).

Hierbei lässt sich zwar erkennen, dass der positivste Tag in der year-to-date Betrachtung in unmittelbarer Nähe zum Bitcoin Cash Hard Fork stattfand (+ 22,8%), eine optisch eindeutige Signifikanz für eine bessere Wertentwicklung kann jedoch auch mit dieser Darstellung nicht zweifelsfrei festgestellt werden. Zu groß ist hierfür die tägliche Volatilität, was sich auch in dem Faktum wiederspiegelt, dass neben dem positivsten Tag auch die 5. negativste Wertentwicklung des Betrachtungszeitraums im 30-Tage Horizont vor dem Bitcoin Cash Hard Fork zu finden ist.

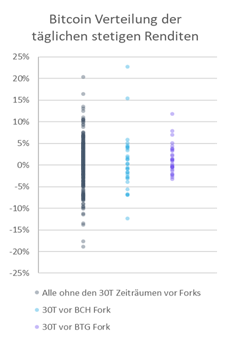

Dass diese Darstellung durchaus zu Täuschen vermag, zeigt ein Blick auf die Verteilung der täglichen stetigen Renditen (siehe Abbildung 5). Im Pre-Fork Zeitraum des Bitcoin Cash fallen besonders die zwei extrem positiven Ausreißer der täglichen Renditen ins Auge, die bei einer isolierten Betrachtung durchaus die Schlussfolgerungen zulassen, dass die Entwicklung vor dem Bitcoin Cash Hard Fork charakteristisch überdurchschnittlich positiv für den Anleger verlaufen ist. Die Verteilung der stetigen Renditen zeigt jedoch auch, dass die täglichen Renditen im Vorfeld des Bitcoin Cash Hard Forks konzentriert und annähernd gleichverteilt im +5%/-5% Segment liegen. Lediglich beim Bitcoin Gold Hard Fork kann eine Verschiebung der Punkteschar nach oben identifiziert werden. Diese Erkenntnis deckt sich mit dem eingangs betrachteten Kursverlauf, der einen stark ansteigenden Bitcoin ohne größere Rücksetzer im 30-Tage Zeitraum vor dem Bitcoin Gold Hard Fork zeigt.

Um diese Auffälligkeit statistisch zu bestätigen, wurde eine lineare Regressionsanalyse hinsichtlich der Abhängigkeit der täglichen stetigen Renditen des Bitcoins von einem etwaigen bevorstehenden Hard Fork durchgeführt. Das Ergebnis hieraus zeigt jedoch weder eine hohe Aussagekraft noch eine statistische Signifikanz. Die Hypothese, dass in einem 30-Tage Zeitraum vor den beiden größten Hard Forks der Bitcoin Blockchain überdurchschnittliche Wertsteigerungen und somit besondere wirtschaftliche Chancen vorlagen, kann dementsprechend statistisch nicht bestätigt werden.

Neben dem Zeitfenster vor dem Hard Fork ist allerdings auch die Wertentwicklung am Hard Fork Tag selbst für den Anleger höchst interessant.

Nach dem dargelegten ökonomischen Modell dürfte eine Abspaltung zu einer Aufteilung der Werte aus Vision (V) und Ressourcen (R) führen und somit ergebnisneutral für die Anleger verlaufen.

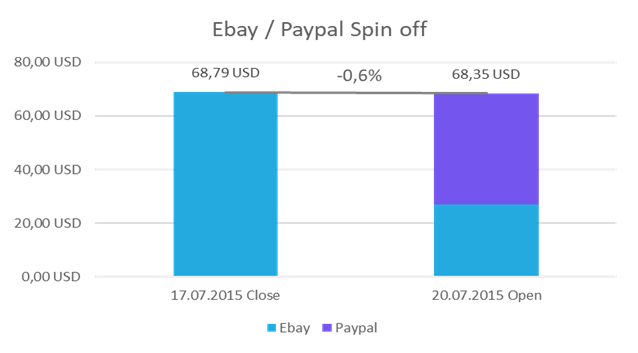

Der aus dem herkömmlich Finanzsektor bestens bekannte Spin-Off Vorgang stellt hierbei wie bereits aufgezeigt einen vergleichbaren Vorgang dar. Auch die Abspaltung eines Unternehmensteils sollte unter der Annahme eines vollkommenen Marktes absolut ergebnisneutral sein. Denn wenn alle Marktteilnehmer, d.h. alle Käufer und Verkäufer, ausschließlich nach ökonomischen Grundsätzen handeln, kann durch eine Ausgliederung in der Sekunde der Spaltung keine Wertsteigerung generiert werden. Da auch die Börse keinen vollkommenen Markt darstellt, und die Zeitspanne zwischen dem letzten Schlusskurs der vollständigen Firma und den Eröffnungskursen des zurückbleibenden Unternehmens und der ausgegründeten Geschäftseinheit Raum für Spekulationen und externe Kurseinflüsse zulässt, verläuft diese zwar annähernd, aber nicht vollständig ergebnisneutral. Beispielhaft hierfür ist in Abbildung 6 der Ebay/PayPal Spin-Off aus dem Jahr 2015 dargestellt.

Vor diesem Hintergrund ist davon auszugehen, dass sich die Wertentwicklungen der Hard Fork Assets ähnlich ausgestalten. Angesichts der 24-Stunden Handelbarkeit von Kryptowährungen könnten sich die Kurse bei einem Hard Fork sogar noch exakter an die neuen Gegebenheiten anpassen als im Aktienbereich. Die Realität liegt von dieser Idealisierung jedoch weit entfernt.

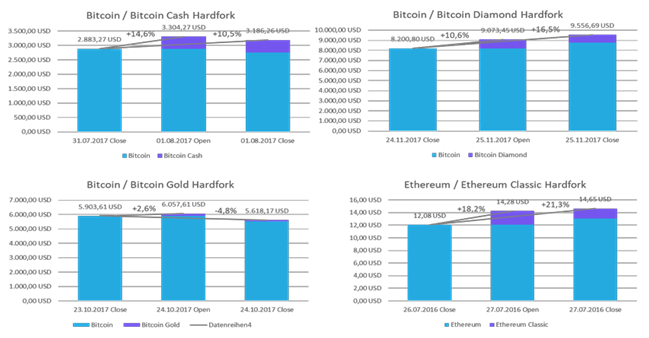

Drei der vier analysierten Hard Forks (siehe Abbildung 7) bescherten den Anlegern bereits mit dem ersten Kurs des abgespaltenen Assets eine zweistellige Wertsteigerung. Die Vermutung liegt nahe, dass der Prozess der Wertanpassung spätestens mit der Erschaffung dieser Überrendite angestoßen wird und der Wert der Ursprungs- und Forkchain zum Ende des ersten Handelstages in etwa wieder dem Schlusswert des ursprünglichen Assets entsprechen würde. Aber auch eine etappenmäßige Kursanpassung, und somit eine schrittweise Umsetzung des ökonomischen Modells konnte nicht beobachtet werden.

Die Hauptursache hierfür dürfte in der Bedeutsamkeit der einzelnen Werttreiber liegen. Gerade bei speziellen Ereignissen muss der spekulative Einfluss auf die Preise als enorm angenommen werden, womit schlussendlich die Spaltung der Faktoren und gegenüber der Spekulation auf einen neuen Coin mit einem großen Hype deutlich überlagert wird.

Auch die Schlusskurse zeigten im Vergleich zum Vortag immer noch in drei von vier Fällen zweistellige Renditen.

Steuerliche Implikationen

‘‘Free Stuff“ — Ertrag oder Schenkung. Fraglich ist, ob die Entstehung neuer Coins durch einen Hard Fork einen erbschaft- bzw. schenkungsteuerrechtlich relevanten Vorgang darstellt. Als Schenkung qualifizieren die in der nicht abschließenden Aufzählung des § 7 Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) genannten Tatbestände.[xiv] Bei näherer Betrachtung kommt für den kostenlosen Bezug von Kryptowährungen durch Hard Forks lediglich § 7 Abs. 1 Nr. 1 ErbStG in Frage. Dieser regelt die Schenkung unter Lebenden resp. freigebige Zuwendungen eines Schenkers an einen Beschenkten. Um den objektiven Tatbestand zu erfüllen, muss beim Zuwendungsempfänger durch die Schenkung eine Vermehrung seines Vermögens erfolgen.[xv] Durch den möglichen Zugriff auf neu entstandene digitale Assets könnte dies erfüllt sein. Die Mehrung des Vermögens muss jedoch mit einer korrespondierenden Vermögensminderung des Zuwendenden einhergehen. Da ein dezentrales Netzwerk keinen Zuwendenden bzw. Schenker im Sinne des ErbStG darstellen kann, ist die Prüfung einer konkreten Vermögensminderung obsolet. Somit ist eine Erfassung von Hard Forks durch § 7 Abs. 1 Nr. 1 ErbStG ausgeschlossen.

Ertragssphäre. Wie die vorstehenden Ausführungen zeigen, kann es durch Forks nicht zur Eröffnung des Anwendungsbereichs des ErbStG kommen. Folglich stellt sich die Frage, ob der Zufluss von neu entstandenen Coins ertragssteuerpflichtig ist.

Für eine Erfassung als Kapitalertrag im Sinne des § 20 Einkommensteuergesetz (EStG) müsste man bereits das Ursprungsasset als Kapitalvermögen klassifizieren.

Da nach herrschender Meinung Blockchain-basierte Assets allerdings ausschließlich als private Wirtschaftsgüter im Sinne des § 23 EStG einzuordnen sind, scheidet eine Besteuerung als Kapitalertrag aus.[xvi]

Ferner könnte eine Besteuerung als Einkünfte aus sonstigen Leistungen gemäß dem Auffangtatbestand des § 22 Nr. 3 EStG in Frage kommen. Das Handlungserfordernis dürfte jedoch allenfalls bei Full-Nodes erfüllt sein, welche durch ihre Abstimmung den Spaltungsprozess aktiv beeinflussen können.[xvii] Die aktive Duldung des Vorgangs dürfte regelmäßig nicht als Handlung ausreichen, da sie keine Auswirkung auf das Vorhaben entfalten kann.

Hilfsweise kann als Analogie auf Kapitalmaßnahmen von Kapitalgesellschaften zurückgegriffen werden. Beispielsweise stellen ein Aktiensplit oder Spin-Off wirtschaftlich vergleichbare Vorgänge dar, die eine Enstehung neuer Anteile zur Folge haben. Erfüllen diese bestimmte steuer- und gesellschaftsrechtliche Vorgaben, stellt die Maßnahme einen steuerneutralen Vorgang dar, d.h. es findet keine Ertragsbesteuerung statt, sondern die ursprünglichen Anschaffungsdaten (Einstandswert und -datum) werden auf die neuen Stücke übertragen bzw. aufgeteilt (sog. Fußstapfentheorie).[xviii] Dabei soll der Rückgriff auf das Gesellschafts- bzw. Umwandlungsrecht hauptsächlich sicherstellen, dass durch den Vorgang keine stillen Reserven aufgedeckt und das deutsche Besteuerungsrecht an einer späteren Veräußerung erhalten bleibt. Entspricht der Vorgang nicht diesen Erfordernissen bzw. stellen die neuen Stücke eine Sachausschüttung von Gewinnrücklagen dar, wird der gemeine Wert resp. der Marktwert als Kapitalertrag erfasst.

Da Blockchain-basierte Assets in der Regel keine Anteile an Körperschaften mit handelsrechtlicher Bilanzierung darstellen, besteht regelmäßig keine Gefahr, dass im Rahmen eines Hard Forks unversteuerte Gewinnrücklagen durch bilanzielle Umstrukturierungen an die Tokenholder ausgekehrt werden. Eine Beschränkung des deutschen Besteuerungsrechts an zukünftigen Veräußerungsgewinnen ist durch die dezentrale Netzwerkstruktur ebenfalls undenkbar. Eine andere Auffassung ließe sich allenfalls unter Anfechtung der herrschenden Meinung zur steuerlichen Grundeigenschaft virtueller Token als private Wirtschaftsgüter vertreten. Folglich sollte, solange Blockchain-basierten Assets keine individuelle steuerliche Klassifizierung als Unternehmensanteil ähnliches Konstrukt zugesprochen werden kann, ein Hard Fork regelmäßig zu keinem laufenden Ertrag führen.

Vermögenssphäre. Im Rahmen der Vermögenssphäre stellt sich die Frage, ob Hard Forks (i) als anteilige Veräußerung des Ursprungsassets oder (ii) steuerneutrale Aufspaltungsvorgänge anzusehen sind. Auch hier bietet sich eine Analogie zu einem Aktiensplit an, bei welchem die Erhöhung der Anzahl bestehender Aktien eines Unternehmens mit einer Verringerung des Nominalwertes einhergeht und damit eine steuerneutrale Wertaufteilung darstellt. Dies ist zwar technisch nicht mit einem Hard Fork vergleichbar, Parallelen in der steuerlichen Behandlung sind jedoch durchaus aus wirtschaftlichen Erwägungen denkbar. Die o.g. wirtschaftlichen Untersuchungen ergeben, dass sich durch einen Hard Fork zwar langfristig ein gesteigertes Erfolgspotential ergeben kann, der Hard Fork an sich aber apriorisch erfolgsneutral verlaufen muss, da das Ursprungsprojekt genau um den Teil an Ressourcen gemindert wird, die dem neuen Projekt zur Verfügung stehen. Außerdem ist der zusätzliche langfristige Erfolg, der durch einen Hard Fork entstehen kann, bereits im Erfolgspotential des ursprünglichen Assets — wie bei einem steuerneutralen Aktiensplit oder Spin-Off — enthalten. Es handelt sich demnach lediglich um die Verwirklichung einer erfolgversprechenden Funktionalität des Ursprungsprojekts.

Folglich sollten Hard Forks keinen Veräußerungstatbestand verwirklichen und die sog. Fußstapfentheorie zu Anwendung kommen.

Die Anschaffungskosten sowie das -datum der neuen Coins ergeben sich demnach aus den Anschaffungsdaten des Ursprungsassets.

Der Anschaffungszeitpunkt wird vom ursprünglichen Investment übertragen, was insbesondere in Bezug auf die einjährige Spekulationsfrist von Bedeutung ist.

Fraglich bleibt, wie die Anschaffungskosten aufzuteilen sind. Das Bundesfinanzministerium (BMF) verweist in Fällen eines steuerneutralen Aktiensplits oder Spin-Offs auf eine Aufteilung der Anschaffungskosten nach dem Umtauschverhältnis.[xix] Dieses entspricht bei Hard Forks in der Regel einem 1:1 Verhältnis. Aufgrund der Vielzahl von Forks (vgl. Abbildung 1) scheint diese vereinfachte Herleitung der Anschaffungskosten für Blockchain-basierte Assets nicht praktikabel. Alternativ würde eine Aufteilung nach dem gemeinen Wert (vgl. § 9 BewG) resp. dem Marktwert der Vermögenswerte zu einem genaueren Resultat führen. Zum einen spiegeln die Marktwerte die ökonomisch sinnvollste Verteilungsbasis wider und zum anderen würde die vorstehende Problematik der vielen Aufteilungsvorgänge entfallen, da die Mehrzahl aller Forks keinen wirtschaftlichen Gehalt abbildet und damit de facto keinen Marktwert besitzt. Dieses Vorgehen wird nach unserer Praxiserfahrung auch von der Finanzverwaltung gelebt.

Eine Folgefrage ergibt sich aus § 23 Abs. 1 Nr. 2 S. 4 EStG. Grundsätzlich sind private Wirtschaftsgüter, die im Rahmen des § 23 EStG veräußert werden nur steuerpflichtig, wenn der Zeitraum zwischen Anschaffung und Veräußerung weniger als einem Jahr entspricht. Ausgenommen von dieser Regel sind Wirtschaftsgüter, durch deren Nutzung Einkünfte erzielt wurden. In diesem Fall erhöht sich die Haltefrist gemäß § 23 Abs. 1 Nr. 2 S. 4 EStG auf 10 Jahre. Demnach ist fraglich, ob Hard Forks Einkünfte im Sinne dieser Norm darstellen resp. zu einer Verlängerung der Spekulationsfrist führen können.

Wichtig ist hierbei, die historische Intention des Gesetzgebers zu beachten.

§ 23 Abs. 1 Nr. 2 S. 4 EStG wurde 2008 im Rahmen des Unternehmen-steuerreformgesetzes beschlossen. Hintergrund der Neuregelung war die Vermeidung von Steuersparmodellen. Konkret bezog sich die Steuerreform auf Containerleasingmodelle.[xx] Dabei wurden bewegliche Wirtschaftsgüter an private Investoren verkauft und zugleich ein vertraglich abgesicherter Rückkaufwert angeboten. Investoren schlossen mit dem Verkäufer Verwaltungsverträge ab und erzielten so Einkünfte durch Mieteinnahmen gemäß § 22 Nr. 3 EStG.[xxi] Eine Steuerfreiheit durch den Verkauf des Wirtschaftsgutes erlangte der Steuerpflichtige jedoch schon nach einem Jahr.

Die grammatikalische und teleologische Normenauslegung, bekräftigt durch den Gesetzesentwurf, zeigen klar, dass ein Bezug von neu geschaffenen Coins im Rahmen eines Hard Forks keine Einkünfte im Sinne des § 23 Abs. 1 Nr. 2 S. 4 EStG darstellen.[xxii] Folglich sollte es zu keiner Verlängerung der Haltefrist kommen, da weder eine Forderung noch eine Handlung zu einer Einnahme geführt haben und sich keine Ausgestaltung als Steuersparmodell erkennen lässt.

Fragliche Steuerbarkeit. Allgemein ist Steuerbarkeit von Hard Forks noch nicht abschließend geklärt. So wird teilweise die Auffassung vertreten, dass die durch einen Fork zugeflossenen Vermögenswerte nicht der steuerbaren Sphäre zuzuordnen sind resp. einen Windfall in der privaten Vermögenssphäre darstellen. Neu erhaltene Wirtschaftsgüter im Sinne von Aktien-Splits, Spin-Offs sowie Wandelschuldverschreibungen, welche bisher für steuerliche Analogien herangezogen wurden, waren im ursprünglichen Wirtschaftsgut schon enthalten, was bei neu entstandenen Coins durch Forks angezweifelt werden könnte. Der kostenlose Bezug würde somit nicht in den Anwendungsbereich des § 23 EStG fallen, da Wirtschaftsgüter eines privaten Veräußerungsgeschäftes zuvor entgeltlich erworben werden müssen. Private Veräußerungsgeschäfte bedingen neben einem Veräußerungs- einen Anschaffungsvorgang, welcher durch einen reinen Zufluss nicht verwirklicht wird.[xxiii]

Handlungsempfehlungen

Risiken. Im Falle eines Forks sind Transaktionen sowohl auf der Ursprungschain als auch auf der abgespaltenen Chain gültig. Replay Angriffe können diesen Umstand ausnutzen, indem eine Transaktion auf einer Blockchain ausgeführt und bei Zugriff bzw. Diebstahl des private Keys vom Angreifer in betrügerischer Absicht — z.B. um Bitcoins zu stehlen — auf der anderen Blockchain wiederholt wird. Ein weiteres Risiko birgt die Verwahrung von Coins auf Börsen, da in diesem Fall keine Kontrolle über den private Key besteht und der Erhalt der neuen Coins vom Wohlwollen des Börsenbetreibers abhängig ist. Dies führt u.a. auch dazu, dass Kryptobörsen zeitweise über große Bestände an geforkten Coins verfügen. Sollte sich ein großer Player dazu entscheiden, diese auf den Markt zu werfen, könnte ein enormer Preissturz die Folge sein.

Security Protection. Zunächst ist jedem User zu empfehlen, vor einem Hard Fork uneingeschränkt über seinen private Key zu verfügen.

Um vor Replay Attacken zu schützen, werden oftmals Security Protection Maßnahmen implementiert, die sichern, dass Transaktionen nur auf einer Blockchain ausgeführt werden.

Beim Hard Fork der BTC-Blockchain wurde beispielsweise die Signatur der geforkten BCH-Chain abgeändert. Letztendlich führt die Replay Protection damit zur fast vollständigen Trennung der Ursprungschain von der abgespaltenen Chain, sodass nach einem Hard Fork keine ungewollten Transaktionen wiederholt werden können.

Steuerliche Überlegungen. Wie sich aus den vorstehenden Untersuchungen ergibt, stellen Hard Forks ein weiteres Spezifikum der neuartigen Blockchain-Technologie dar, das mit einer Vielzahl an steuerlichen Fragestellungen einhergeht. Unsere Erfahrungen zeigen, dass die für Investoren vorteilhafte Anologie zu steuerneutralen Abspaltungsvorgängen bzw. Aktiensplits auch von der Finanzverwaltung geteilt wird. Dies hat insbesondere für frühe Investoren den Vorteil, dass es zur Übernahme des ursprünglichen Anschaffungsdatums kommt und damit die Haltedauer sowie ein ggf. bestehender Bestandschutz auch auf die neuen Assets übergeht. Dass der Zufluss von Vermögenswerten im Rahmen eines Hard Forks als Einkünfte im Sinne des § 23 Abs. 1 Nr. 2 S. 4 EStG qualifiziert und damit zu einer Verlängerung der Spekulationsfrist sorgt, sollte unter Berücksichtigung der gesetzgeberischen Intention der Norm klar von der Hand gewiesen werden. Letztlich ist in Hinblick auf die offene Rechtslage jedem Investor zu empfehlen, eine für ihn komfortable Rechtsauffassung zu vertreten, solange diese mit werthaltigen Argumenten untermauert werden kann.

Jedoch ist eine Offenlegung des vollständigen Sachverhalts gegenüber den Finanzbehörden unerlässlich, da Untätigkeit schlimmstenfalls zu steuerstrafrechtlichen Konsequenzen führen kann.

Für die notwendige Dokumentation und Datenaufbereitung ist das Onlineangebot von CryptoTax zu empfehlen.

Anmerkungen

Download des Artikels als PDF-Datei. Wenn Ihnen dieser Artikel gefällt, würden wir uns freuen, wenn Sie ihn an Ihre Kollegen weiterleiten oder in sozialen Netzwerken teilen würden. Wenn Sie ein Experte auf diesem Gebiet sind und den Artikel oder einige seiner Teile kritisieren oder konstruktiv würdigen möchten, dann senden Sie uns gerne eine private Nachricht, oder hinterlassen Sie gerne nachfolgend oder oben kontextspezifisch im Text ein Kommentar. Wir werden uns zurückmelden.

Die enthaltenen Informationen in diesen Artikel dienen allgemeinen Informationszwecken und beziehen sich nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person. Sie stellen keine betriebswirtschaftliche, rechtliche oder steuerliche Beratung dar. Im konkreten Einzelfall kann der vorliegende Inhalt keine individuelle Beratung durch fachkundige Personen ersetzen.

Wollen Sie mehr darüber erfahren, wie die Blockchain-Technologie unsere Welt verändern wird?

- Blockchain-Wissen: Wir haben einen Artikel verfasst, wie man sich das notwendige Wissen innerhalb eines Pensums von 10 Arbeitstagen aneignen kann.

- Unsere beiden Bücher zur Blockchain-Technologie: Wir haben zwei Bücher herausgegeben. Das erste betrifft die Frage, wie die Blockchain unsere Gesellschaft verändern wird (Amazon-Link) verändern wird. Das zweite Buch geht der Frage nach, wie die Blockchain alles was mit Zahlungsverkehr, Finanzwesen und Kapitalmarkt zu tun hat verändern (Amazon-Link) wird. Beide Bücher sind auch als E-Book für Kindle erhältlich — derzeit auf Deutsch und demnächst auch auf Englisch. Die mehr als 20 Autoren sind bekannte Blockchain-Experten in Start-ups, Unternehmen und dem öffentlichen Sektor — aus Deutschland, Österreich, der Schweiz und aus Liechtenstein. Sie alle haben ihr Expertenwissen in diese beiden Bücher eingebracht, was beide Bücher einzigartig macht.

Autoren

Klaus Himmer ist Geschäftsführer und Mitgründer der 21 Consulting GmbH (www.cryptotax.io) sowie Senior Associate im Financial Services Tax bei einer großen Wirtschaftsprüfungsgesellschaft in München (klaus.himmer@21consult.de).

Magnus Berchtold ist Mitgründer der 21 Consulting GmbH (www.cryptotax.io) sowie Senior Associate im Financial Services Tax bei einer großen Wirtschaftsprüfungsgesellschaft in München (magnus.berchtold@21consult.de).

Jan Messmer ist Student der informationsorientierten Betriebswirtschaftslehre an der Universität Augsburg und beschäftigt sich seit längerer Zeit mit der ertragsteuerlichen Behandlung von Kryptoassets (jan.messmer96@gmail.com).

Prof. Dr. Philipp Sandner has founded the Frankfurt School Blockchain Center (FSBC). From 2018 to 2021, he was ranked among the “top 30” economists by the Frankfurter Allgemeine Zeitung (FAZ), a major newspaper in Germany. He has been a member of the FinTech Council and the Digital Finance Forum of the Federal Ministry of Finance in Germany. He is also on the Board of Directors of FiveT Fintech Fund, 21e6 Capital and Blockchain Founders Group — companies active in venture capital financing for blockchain startups and crypto asset investment management. The expertise of Prof. Sandner includes crypto assets such as Bitcoin and Ethereum, decentralized finance (DeFi), the digital euro, tokenization of assets, and digital identity. You can contact him via mail (m@philippsandner.de) via LinkedIn or follow him on Twitter (@philippsandner).

Fußnoten

[i] Sixt, Elfriede, Bitcoins und andere dezentrale Transaktionssysteme, 2017, S. 30.

[ii] Duffield, Evan und Diaz Daniel, Dash: A Privacy-Centric Crypto-Currency, 2018, abrufbar unter: https://github.com/dashpay/dash/wiki/Whitepaper (abgerufen am 24.01.2018).

[iii] Schär, Fabian und Berentsen Aleksander, Bitcoin, Blockchain und Kryptoassets, 2017, S. 74.

[iv] Ebenda, S. 76.

[v] O. V., UASF Working Group BIP148 & UASF FAQ, 2017, abrufbar unter: http://www.uasf.co (abgerufen am 24.01.2018).

[vi] Tar, Andrew, UASF vs. UAHF Explained, 2017, abrufbar unter: https://cointelegraph.com/explained/uasf-vs-uahf-explained (abgerufen am 24.01.2018).

[vii] Am Beispiel von Bitcoin, vgl. Nakamoto, Satoshi, Bitcoin: A Peer-to-Peer Electronic Cash System, 2008, abrufbar unter: https://bitcoin.org/bitcoin.pdf (abgerufen am 25.01.2018).

[viii] O. V., BitcoinCash — Eine elektronische Peer-to-Peer Währung, 2018, abrufbar unter: https://www.bitcoincash.org (abgerufen am 24.01.2018).

[ix] Nur ca. 12% aller Transaktionen sind Segwit-Transaktionen, vgl. O.V., SegWit Charts, abrufbar unter: http://segwit.party/charts (abgerufen am 24.01.2018).

[x] O. V. Kryptowährungen — Mehr als Gezocke, in: Börse Online, Heft 49, 2017, S. 12–19, S. 14.

[xi] Siegel, David, Understanding The DAO Attack, 2016, abrufbar unter: https://www.coindesk.com/understanding-dao-hack-journalists (abgerufen am 24.01.2018).

[xii] Kannenberg, Axel, Nach dem DAO-Hack: Ethereum glückt der harte Fork, 2016, abrufbar unter: https://www.heise.de/newsticker/meldung/Nach-dem-DAO-Hack-Ethereum-glueckt-der-harte-Fork-3273618.html (abgerufen am 24.01.2018); Buterin, Vitalik, Announcement — Hard Fork Completed, 2016, abrufbar unter: https://blog.ethereum.org/2016/07/20/hard-fork-completed (abgerufen am 24.01.2018).

[xiii] Hohensee, Matthias und Kirsch, Sebastian, Kryptobörsengänge Kapital aus dem Nichts, in: WirtschaftsWoche. 2017, 41, S. 80.

[xiv] Geck in: Kapp, Reinhard/Ebeling, Jürgen/Geck, Reinhard (Hrsg.), Kapp/Ebeling (ErbStG), 70. Lieferung 2016, § 7, Rn. 2.

[xv] Götz in: Meßbacher-Hönsch, Christine/Götz, Hellmut (Hrsg.), ErbStG — eKommentar (ErbStG), 2015, § 7, Rn. 6.

[xvi] Himmer, Klaus, Besteuerung von digitalen Assets wie Kryptowährungen und Tokens, 2017, abrufbar unter: https://medium.com/@fsblockchain/besteuerung-von-digitalen-as-sets-wie-kryptowährungen-und-tokens-c050a06b3e6b (abgerufen am 23.12.2017).

[xvii] BFH, Urteil vom 21.09.2004, IX R 13/02, in: BStBl II 2005, S. 44.

[xviii] BMF-Schreiben v. 18.01.2017, IV C 1 — S 2252/08/10004 :017, Rn. 115 i.V.m. § 123 UmwG und § 20 Abs. 4a S. 1 EStG.

[xix] BMF-Schreiben v. 18.01.2017, IV C 1 — S 2252/08/10004 :017, Rn. 101.

[xx] BT-Drs. 16/4841, S. 58 f.

[xxi] LFST BAYERN, Schreiben vom 15.05.2012, S 2257.1.1–2/3 St32, FG Baden-Württemberg, Urteil vom 23.11.2009, 10 K 206/07, in: EFG 2010, S. 486.

[xxii] BT-Drs. 16/4841, S. 59; FG Baden-Württemberg, Urteil vom 23.11.2009, 10 K 206/07, in: openJur 2012, 62370, Rn. 79.

[xxiii] BFH, Urteil vom 22.09.1987, IX R 15/84, in: BStBl II 1988, S. 250; BMF-Schreiben vom 25.10.2004, BStBl. I, S. 1034, Rz. 42.